Giornata Economica Federtec 2025: cosa ci dicono i dati in uno scenario di incertezza geopolitica

Si svolta ieri presso la sede di Federtec, a Cinisello Balsamo (MI) la Giornata Economica in cui tradizionalmente vengono presentati i dati relativi all’andamento dei settori Fluid Power, Mechanical Power Transmission, oltre allo scenario macro-economico e all’andamento del settore delle macchine da costruzione, analizzato da Unacea.

Si svolta ieri presso la sede di Federtec, a Cinisello Balsamo (MI) la Giornata Economica in cui tradizionalmente vengono presentati i dati relativi all’andamento dei settori Fluid Power, Mechanical Power Transmission, oltre allo scenario macro-economico e all’andamento del settore delle macchine da costruzione, analizzato da Unacea.

Ci si è concentrati sull’interpretazione dei dati e sulle previsioni per il 2025, particolarmente difficili in uno scenario globale incerto come quello attuale, in cui non si conosce ancora l’impatto che potrà avere la politica dei dazi annunciata da Donald Trump (proprio di ieri mattina è la notizia dell’applicazione negli Stati Uniti dei dazi alle auto di importazione a partire dal 2 aprile). Il calo della produzione industriale preoccupa moltissimo il settore, così come l’aumento del costo dell’energia.

Il presidente di Federtec Mauro Rizzolo ha aperto il lavoro ricordando la mission della federazione: “Dobbiamo comprendere lo stato di salute del nostro settore, fornire informazioni e chiavi di lettura dei dati e infine contribuire al dibattito pubblico”.

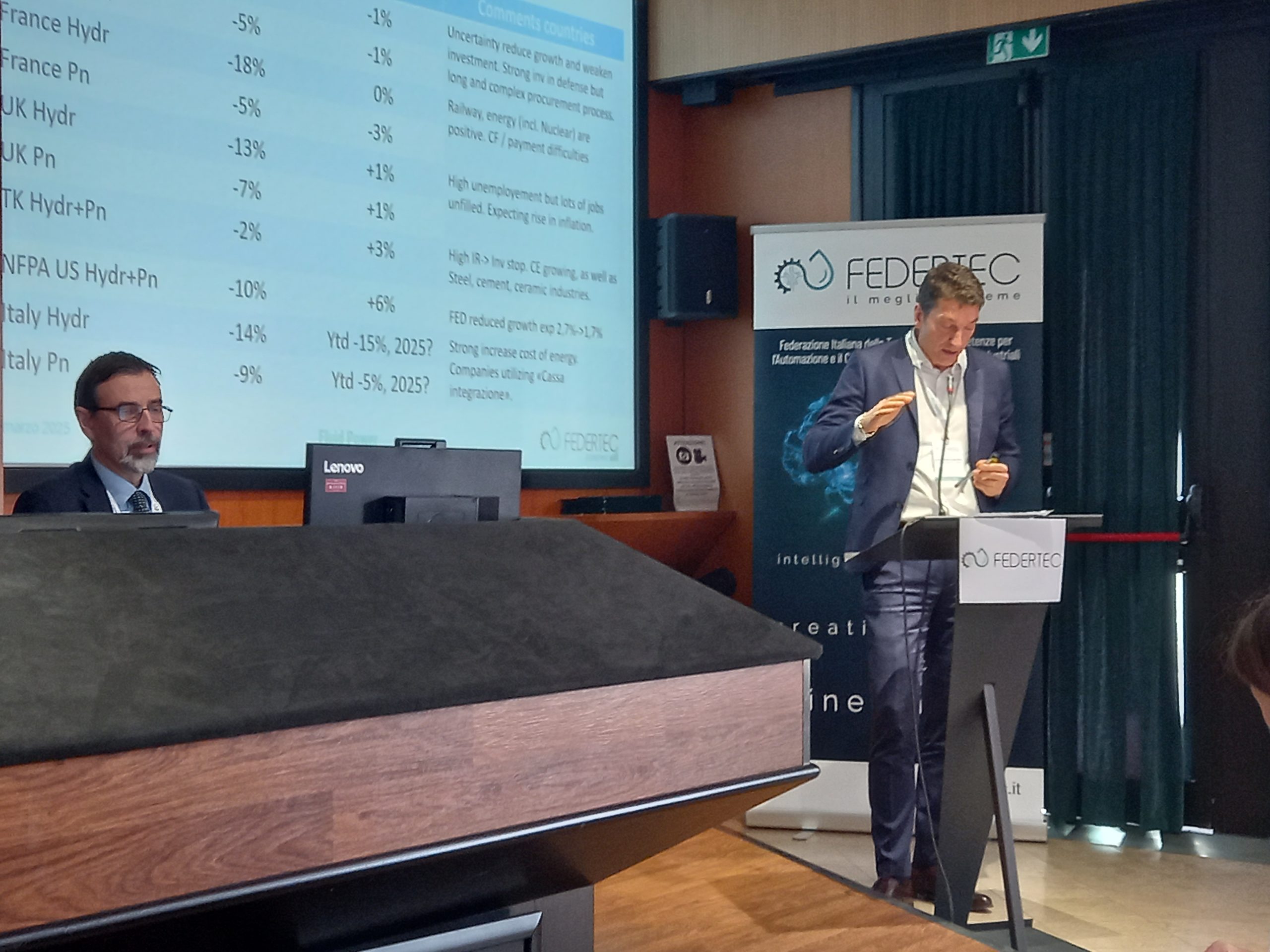

La presentazione dei dati del comparto è affidata a Marco Ferrara, direttore Federtec: per quanto riguarda i sistemi di trasmissione di movimento e di potenza, la produzione è calata del -8,6%, l’export del -8,7%. “Si tratta di un calo significativo dopo tre anni di crescita, ma siamo ancora su valori molto alti, da picco”. Anche il mercato della distribuzione è calato del -5,9%.

L’andamento del settore Fluid Power è analizzato da Alessandro Carmona (sopra), President Industrial Division di Danfoss Power Solutions e vicepresidente Federtec: per quanto riguarda l’oleodinamica, la produzione in Italia è calata del 12%, l’export del -11%, e anche il mercato nazionale ha registrato un calo significativo (-14%). Un po’ meglio la pneumatica, con un calo produttivo del -5%. In totale il settore Fluid Power cala dunque del -10%, ma il saldo commerciale è positivo di 2 miliardi, quindi ancora su livelli alti. Per quanto riguarda i settori di applicazione, l’agricolo è sceso del -12%, le costruzioni del -11% e l’unico settore in leggera crescita (+2,5%) è quello delle macchine da imballaggio. Il mercato più importante per l’export sono gli Usa (36%), seguiti da Cina (27%) e Germania (10%), con aspettative negative per il 2025 (un po’ meno fosche nel settore della pneumatica).

Passa poi la parola a Fabio Gallo, Strategic Marketing Director presso Carraro DriveTech nonché consigliere Federtec: “Il 2024 è stato un anno di decrescita perché dipendiamo fortemente dal settore mobile: l’on-highway è in grande difficoltà, ma anche l’off-highway che per noi è un mercato più importante. Nel settore agricoltura/costruzioni, a livello globale c’è stata una contrazione non particolarmente severa, più grave invece in Europa. La produzione è calata del -8,4% nelle trasmissioni, -7,2% nei cuscinetti e -5,4% negli ingranaggi. Le aziende italiane hanno mostrato comunque una buona resilienza nonostante la forte dipendenza dalla Germania, attuale ‘malato d’Europa’ (è di pochi giorni fa la notizia della ristrutturazione in senno a ZF, che per noi ha sempre rappresentato un punto di riferimento)”.

Emanuela Carcea del Centro Studi Federmacchine (sopra) ha poi presentato due dettagliati report: il primo sull’analisi dei bilanci di 169 aziende associate Federtec nel triennio 2021-23, dove ha evidenziato come, nonostante il calo degli utili, le aziende del comparto macchine abbiano mostrato un minore indebitamento rispetto ad altri settori. Il secondo studio riguarda i beni strumentali e ha mostrato indicatori tutti negativi per via del calo delle esportazioni. Per il 2025 si prevede un anno stazionario, con un fatturato in crescita del +2%, ma probabilmente le previsioni dovranno essere riviste alla luce delle novità doganali.

Lo scenario macro-economico e il mercato delle macchine da costruzione

Lo scenario per l’Italia e le prospettive per il 2025 sono analizzate anche da Ciro Rapacciuolo, Senior Economist del Centro Studi di Confindustria: “Il 2024 nel settore industriale è stato un anno di modesta crescita (+0,7%), con una tendenza al risparmio più che ai consumi. Le previsioni sono positive perché il reddito disponibile reale pro-capite è aumentato e anche il taglio dei tassi da parte della BCE ci sta aiutando. Vanno male però gli investimenti in impianti e macchine, situazione che potrebbe aggravarsi con l’introduzione dei dazi. È urgente aprire un tavolo di trattativa europeo. In Italia, nonostante il crollo della produzione, abbiamo recuperato con il settore dei servizi. In maggiore sofferenza sono ovviamente l’automotive e il comparto moda”.

Come sempre molto atteso l’intervento di Luca Nutarelli, direttore di Unacea (sopra), sull’andamento del mercato delle macchine da costruzione: “L’incertezza la fa da padrona anche nel nostro settore. Le cose non vanno malissimo, ma le troppe incognite impediscono di sviluppare piani industriali aggressivi. Le aziende italiane resistono grazie a un tipo di struttura abituata a muoversi anche nell’incertezza. Ricordiamo che Industria 4.0 nacque senza considerare le macchine da costruzione, inserite successivamente e con successo: gli incentivi sono serviti a svecchiare il parco macchine e a renderlo meno impattante dal punto di vista ambientale. La 5.0 ha estromesso il motore a combustione anche Stage V, anche se può essere alimentato da carburanti non fossili. Sappiamo bene che l’elettrico non è applicabile a tutti i tipi di lavori e che attualmente occupa solo lo 0,3% del mercato. Per quanto riguarda i nostri mercati di sbocco, stiamo attenzionando l’India, il Giappone e la Corea del Sud”.

E ora i dati: le macchine movimento terra vedono un calo del -12%, quelle da costruzione del -11%, ma non è un dato del tutto negativo. Alcune categorie hanno il segno più: dozer, escavatori cingolati, minipale compatte, dumper articolati. “Rispetto alla crisi del 2013 (solo 5.990 macchine vendute) e al picco del 2022 (25.000), siamo ancora in una fase di picco. Per il movimento terra, nel 2025 ci aspettiamo un -2,5% (20.471 macchine), anche perché i lavori ci sono e le macchine stanno lavorando: ce lo conferma la diagnostica a distanza. In Europa il mercato italiano, insieme a quello portoghese, è quello che è cresciuto di più”.

Tasto dolente, l’automotive

Conclude la giornata Federtec 2025 l’esposizione di Miriam Sala dell’Area Studi e statistiche dell’ANFIA: “L’automotive, già in fase di trasformazione, potrà essere particolarmente colpito dalla questione dei dazi, ma non sappiamo ancora come gli Usa si comporteranno con l’importazione della componentistica. L’incertezza economica e l’aumento dei costi hanno un impatto negativo sulla domanda, già notevolmente ridotta nel 2024. A livello globale la produzione è aumentata (un terzo delle auto prodotte viene dalla Cina), con in cima alla classifica Toyota, Volkswagen e Renault-Nissan. In Europa la produzione è rimasta stabile ma si è ridotta del 12,1% rispetto al 2019. L’Italia è in grande sofferenza: -32,3% rispetto al 2023 (300mila veicoli in meno) e -35,4% rispetto al 2019. Il resto della filiera automotive ha visto un calo ma meno significativo”.