La decarbonizzazione e il ruolo dei settori hard-to-abate: il report del Politecnico di Milano

Il Report Zero Carbon Technology Pathways, elaborato da Energy&Strategy - School of Management Politecnico di Milano, analizza le soluzioni per il trasporto merci su strada (i truck ad alimentazione alternativa sono in Italia appena il 2% del totale) e la produzione di cemento, che vede nella cattura di CO2 una tecnologia imprescindibile per raggiungere il Net Zero.

La seconda edizione dello Zero Carbon Technology Pathways Report, redatto dall’Energy&Strategy della School of Management del Politecnico di Milano, mostra come, nel processo verso la decarbonizzazione, i settori hard-to-abate rappresentino una sfida complessa.

Nonostante gli sforzi profusi, a livello globale la quantità di emissioni di gas serra continua ad aumentare, benché più lentamente, mentre in Europa e in Italia sono in calo dal 1990. Ma se l’Unione Europea a fine 2023 aveva registrato una diminuzione del 36%, l’Italia nello stesso periodo si è fermata a -27% e il gap è ancora più significativo considerando che contestualmente il PIL pro capite europeo è cresciuto del 57% contro il 23% del nostro Paese. Ciononostante, il percorso intrapreso è quello corretto ed è frutto dell’efficientamento energetico (il rapporto consumi/PIL si è ridotto del 30%) e della diffusione delle rinnovabili (il rapporto emissioni/consumi è sceso del 18%).

In questo contesto, i settori hard-to-abate (come i trasporti pesanti e, nell’industria, siderurgia, chimica, ceramica, carta, vetro e cemento) sono una sfida complessa, poiché i loro vincoli tecnologici o operativi limitano molto l’efficacia di elettrificazione, efficientamento energetico e adozione di fonti rinnovabili, rendendo necessari investimenti in tecnologie ad hoc per decarbonizzare prodotti e servizi.

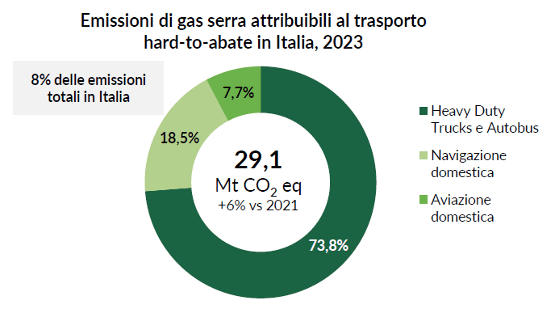

“Le emissioni dei settori hard-to-abate non sono poca cosa – commenta Vittorio Chiesa, direttore di E&S. –Secondo il monitoraggio effettuato nell’ambito dello European Union Emissions Trading Scheme (EU ETS, il sistema per lo scambio di quote di emissione di gas serra), i settori industriali hard-to-abate sono stati responsabili nel 2023 dell’11% delle emissioni italiane e del 13% di quelle europee. Al trasporto pesante su strada, aereo e marittimo si deve invece l’8% di CO2”.

“Senza intaccare in maniera decisa le emissioni di questi settori è impossibile avvicinare i target di riduzione che l’UE si è data al 2030 e al 2050 – aggiunge Davide Chiaroni, vicedirettore di E&S –. Infatti, il quadro normativo si è mosso per renderne più stringenti gli obblighi: il sistema EU ETS ha aumentato il target di riduzione rispetto al 2005 dal -43% all’attuale -62% ed è stato affiancato dal sistema ETS 2 per quanto riguarda le emissioni prodotte dalla combustione di carburanti nei settori del trasporto e residenziale”.

Si aggiungono poi, per il trasporto hard-to-abate su strada, il nuovo Regolamento sulle emissioni dei mezzi pesanti, e gli obiettivi sull’uso di energia da fonti rinnovabili imposti dalla RED III e dal Decreto Biocarburanti in Italia. “Tutto questo – continua Chiaroni – impone un’accelerazione, ai policy maker e agli operatori del settore: gli strumenti in campo, benché coerenti, sono infatti largamente insufficienti quanto a risorse disponibili. Basti pensare che per i soli impianti di cattura di CO2 nel settore del cemento, tecnologia imprescindibile per abbattere le emissioni, occorrerebbero al 2050 in Italia tra i 3,6 e i 6,8 miliardi di euro, mentre la totalità dei finanziamenti europei dell’European Innovation Fund, il principale programma dell’Unione Europea per promuovere lo sviluppo e l’adozione di tecnologie per la decarbonizzazione dell’industria, a ottobre 2024 si fermava a 164 milioni”.

Puoi scaricare il report completo qui.